肉用牛肥育経営安定交付金制度(牛マルキン)

お知らせ

-

TPP11の発効日(平成30年12月30日)をもって、牛マルキンは新たな法律制度である「肉用牛肥育経営安定交付金制度」として、「畜産経営の安定に関する法律」に基づき実施されます。

新たな国際環境のもと、恒久的な畜産経営のセーフティネットとしてスタートします。 - 交付金の算定について、より正確に地域の実情を反映させるため、本制度より地域算定を実施します。

1.制度の目的

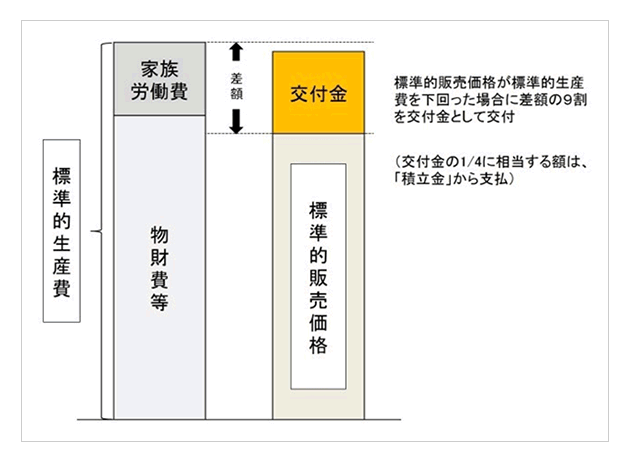

肉用牛経営安定交付金制度(牛マルキン)は、畜産経営の安定に関する法律(昭和36年法律第183号)に基づく法律制度であり、標準的販売価格が標準的生産費を下回った場合に、肉用牛の生産者に対し、その差額の9割を交付金として交付することにより、肉用牛の生産者の経営に及ぼす影響を緩和することを目的としています。

2.制度の仕組み

月毎に標準的販売価格(粗収益)と標準的生産費(生産コスト)を算出し、標準的販売価格が標準的生産費を下回った場合に、その差額の9割を交付金として交付します。

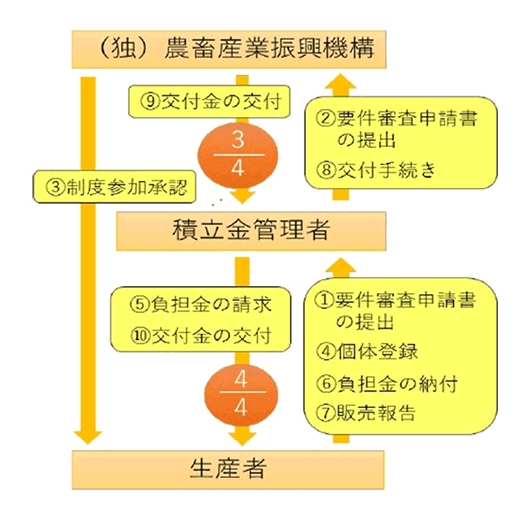

また、交付金の額の1/4に相当する額は、肉用牛の生産者が積立金管理者(本会)又は機構に納付する負担金により積立てられた「積立金」から、「積立金から支払われる額」として支払われます。残りの3/4に相当する額(国費)は、「交付金として支払う額」として、機構が支払います。

手続き

- 1.登録(参加)の方法

交付金の交付を受けようとする肉用牛の生産者は、業務対象年間の初年度(注)に、(独)農畜産業振興機構へ申請書を提出し、審査完了後、「登録生産者」として登録されます。

その後、本会と肥育牛補てん金交付契約を締結します。

(注)新規参入者は、業務対象年間の途中であっても要件の審査を受けることができます。 - 2.負担金の納付と交付金の交付

積立金管理者方式と直接交付方式があります。

【例 積立金管理者方式】

3.登録肉用牛1頭当たりの負担金の単価について

令和6年度の負担金単価は以下のとおりです。

なお、6年度単価は令和6年4月以降の負担金請求対象牛より適用となります。

| 品種 | 生産者負担金(円) | |

|---|---|---|

| 肉専用種 | 27,000 | |

| 交雑種 | 13,000 | |

| 乳用種 | 10,000 | |